Blog

CATEGORIAS

DESTAQUES

Consórcio de veículos leves alcança marco histórico com mais de 5 milhões de participantes ativos

O Consórcio e Seu Papel Estratégico no Acesso ao Crédito e no Crescimento Econômico Brasileiro

Como declarar consórcio no Imposto de Renda 2025? Veja como informar corretamente cota não contemplada, contemplada e bem adquirido

Com juros em alta, consórcio volta aos holofotes como alternativa segura e inteligente para planejamento

Mais de 8 milhões de brasileiros têm dinheiro esquecido em consórcios: saiba como recuperar

Itaú eleva projeção da Selic para 15,75% ao final de 2025, citando desancoragem de expectativas e deterioração do real

Caixa Econômica pode aumentar juros do crédito imobiliário em 2025: o impacto para a classe média

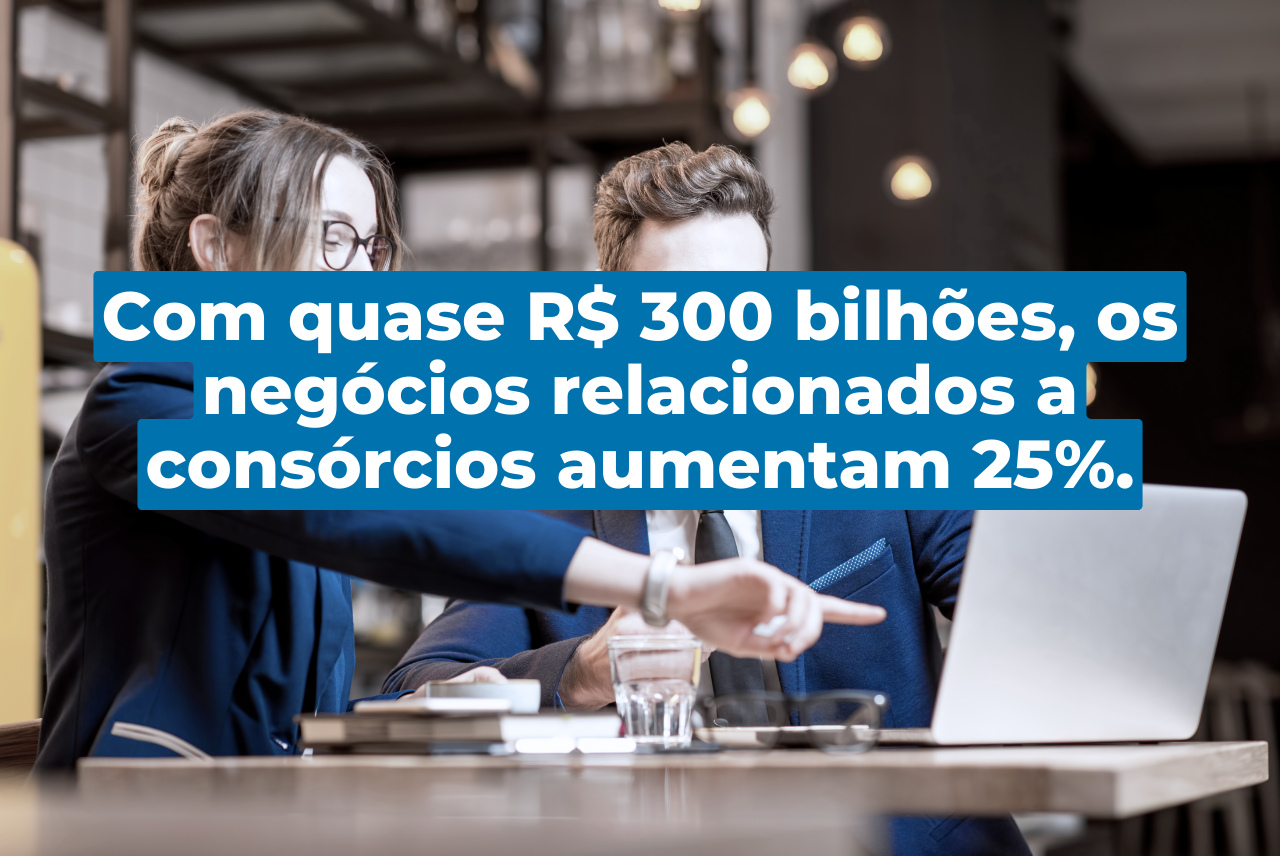

Consórcio registra crescimento histórico: vendas atingem R$ 3,75 milhões e movimentam R$ 313 bilhões em negócios

Sistema de Consórcios cresce 10% em agosto e ultrapassa 11 milhões de participantes no Brasil

Consórcio ou financiamento imobiliário: qual escolher após as mudanças nas regras da Caixa?

Casa Própria em 2025: Consórcios e Leilões Como Alternativas para Enfrentar Juros Elevados!

Itaú reajusta taxas de crédito imobiliário devido à alta da Selic; confira os novos valores

A Caixa Econômica Federal vai reduzir o valor do financiamento para imóveis ainda neste mês; Confira as novas regras.

O consórcio imobiliário desperta interesse entre os mais ricos e corretoras de investimentos

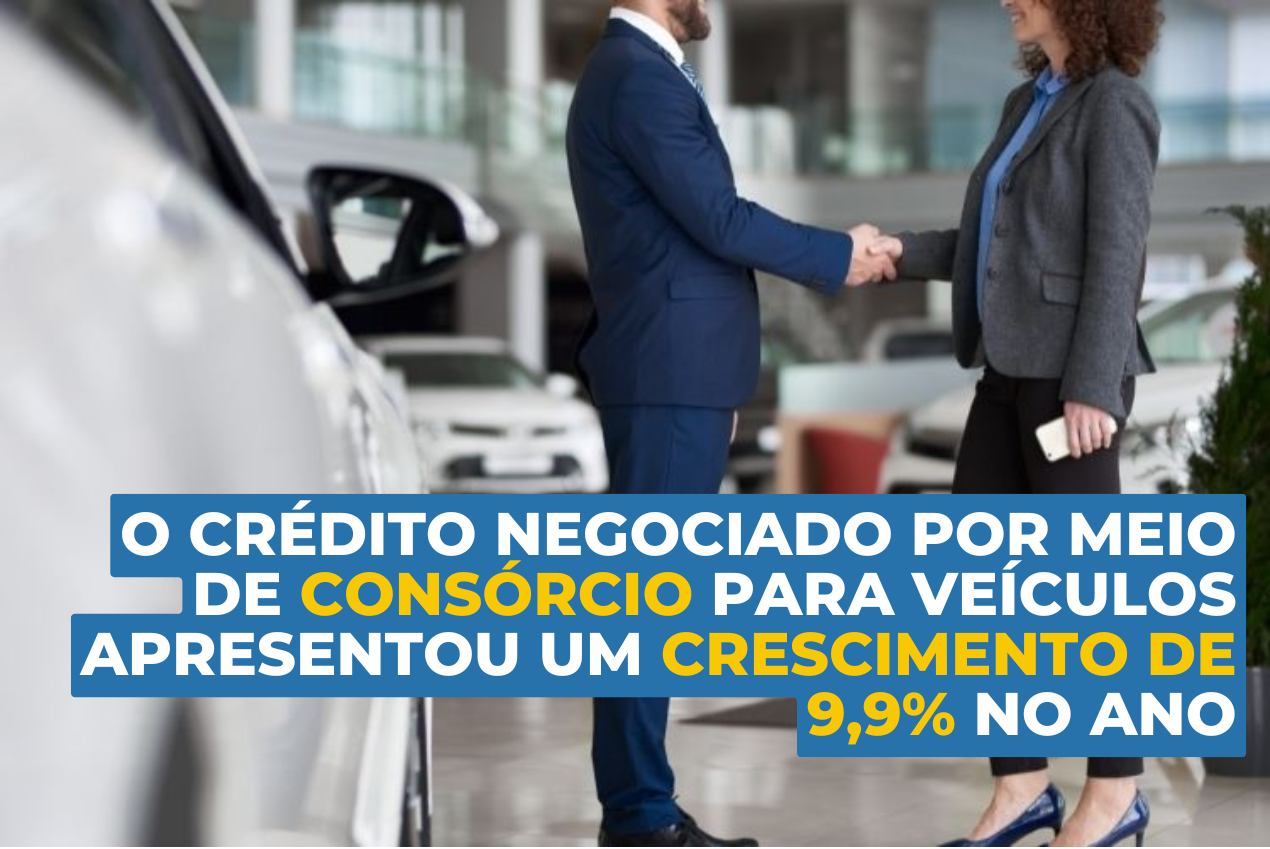

O crédito negociado por meio de consórcio para veículos apresentou um crescimento de 9,9% no ano

Operações Estruturadas de Consórcio no Mercado de Multipropriedade: A Revolução Financeira da Newcon

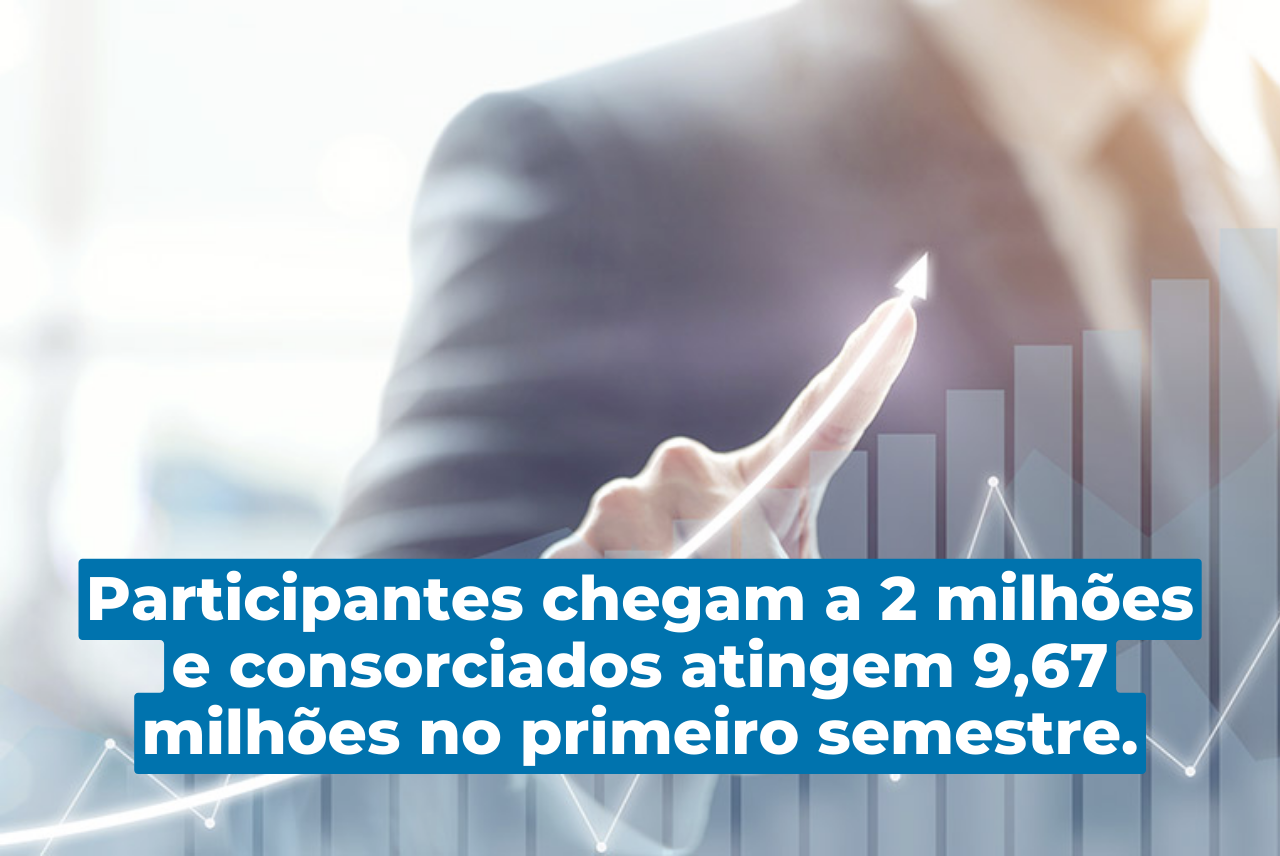

Participantes chegam a 2 milhões e consorciados atingem 9,67 milhões no primeiro semestre.

O consórcio registra crescimento no primeiro trimestre devido às taxas de juros elevadas.

O consórcio apresenta perspectivas favoráveis de crescimento nos próximos anos, de acordo com especialistas.

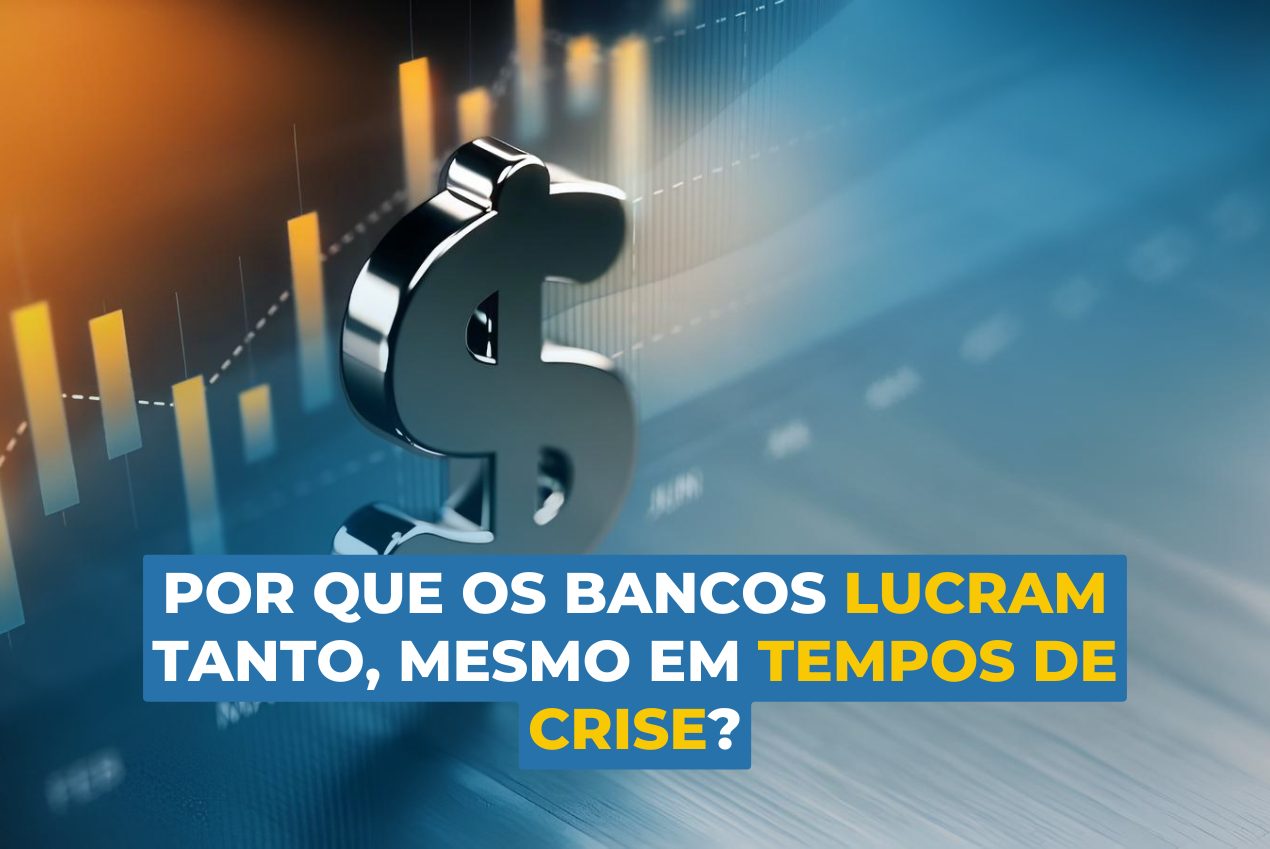

Por que os bancos lucram tanto, mesmo em tempos de crise?

Você já parou para pensar por que, mesmo em períodos de recessão ou desaceleração econômica, os maiores bancos do Brasil seguem registrando lucros bilionários — e muitas vezes até recordes históricos? Essa pergunta tem ganhado força a cada divulgação de resultados trimestrais das instituições financeiras. Para compreender esse fenômeno, é preciso analisar os mecanismos que sustentam a rentabilidade do setor, a estrutura do sistema bancário nacional e, claro, os reflexos disso para consumidores e empresas.

O peso dos juros e o spread bancário

O ponto de partida está nos juros que o consumidor paga. O Brasil possui um dos maiores spreads bancários do mundo. Spread é a diferença entre o custo que o banco tem para captar recursos (via depósitos, emissão de títulos ou empréstimos interbancários) e a taxa que cobra ao emprestar esse dinheiro ao cliente. Na prática, significa que as instituições captam dinheiro barato e emprestam caro — e essa diferença se transforma em margem de lucro.

Mesmo com a taxa Selic em trajetória de queda, esse movimento não se traduz imediatamente em alívio para o bolso do consumidor. Isso acontece porque a redução do custo de captação para os bancos é imediata, mas a queda dos juros finais cobrados ao cliente é lenta, gradual e, em muitos casos, insuficiente. Resultado: as margens financeiras aumentam justamente quando a economia dá sinais de fragilidade.

Diversificação de receitas: muito além do crédito

Se engana quem pensa que os bancos vivem apenas do spread. O modelo de negócio das grandes instituições é altamente diversificado. Eles faturam com tarifas de manutenção de conta, anuidades de cartão, corretagem em operações de bolsa, seguros, previdência privada, consórcios, gestão de fundos de investimento e até serviços de câmbio. Essa rede de produtos e serviços cria uma espécie de blindagem contra oscilações do crédito.

Na prática, mesmo que a demanda por empréstimos e financiamentos caia em períodos de instabilidade, as receitas com tarifas e serviços mantêm os resultados em patamares elevados. O cliente que reduz seu consumo de crédito, por exemplo, pode continuar pagando taxas bancárias, mantendo seguros ou aplicando em fundos administrados pela própria instituição.

Concentração e pouca concorrência

Outro fator decisivo para a resiliência dos bancos no Brasil é a concentração do setor. Cinco instituições — Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú Unibanco e Santander — concentram mais de 80% do mercado de crédito. Esse nível de concentração é um dos maiores do mundo e reduz de forma significativa a concorrência.

Com menos players relevantes, os bancos conseguem praticar margens mais altas sem necessidade de disputar agressivamente no preço. Para o consumidor, isso se traduz em poucas opções reais de negociação. A entrada de fintechs e bancos digitais trouxe algum alívio, mas ainda não foi suficiente para alterar a lógica do sistema financeiro tradicional, que mantém seu poder de mercado praticamente intacto.

Gestão de risco e provisões contra calote

Um aspecto pouco comentado, mas central para entender a lucratividade dos bancos, é a forma como eles lidam com o risco de inadimplência. Diferentemente de outros setores, as instituições financeiras possuem sofisticados mecanismos de análise de crédito e monitoramento de carteiras. Além disso, são obrigadas a constituir provisões — reservas financeiras destinadas a cobrir eventuais calotes.

Esse modelo permite que os bancos ajustem rapidamente suas carteiras em momentos de turbulência. Se a inadimplência sobe, aumentam as provisões; se melhora, reduzem os aportes. Dessa forma, os lucros permanecem estáveis ao longo do tempo, mesmo diante de crises econômicas ou políticas.

O efeito da Selic: quando a queda é lucro

A política monetária também favorece o setor. Quando o Banco Central reduz a taxa Selic, o custo de captação dos bancos cai de imediato. No entanto, como já mencionado, a redução não é repassada integralmente — nem com a mesma velocidade — para os clientes. Isso gera um efeito perverso: enquanto consumidores esperam a queda dos juros, os bancos já estão se beneficiando com margens mais gordas.

Na prática, isso significa que períodos de flexibilização monetária, que deveriam estimular a economia como um todo, acabam se transformando em momentos ainda mais rentáveis para o setor financeiro. É uma espécie de “ganha-ganha”: em tempos de Selic alta, os bancos lucram com aplicações em títulos públicos. Em tempos de Selic baixa, ampliam sua margem de crédito.

E o consumidor?

Toda essa engrenagem coloca o consumidor brasileiro em uma posição de desvantagem estrutural. Além de conviver com juros elevados e tarifas recorrentes, ele se vê diante de poucas opções competitivas no mercado. Mesmo quando surgem alternativas, como bancos digitais sem tarifas ou cooperativas de crédito, o poder de penetração dessas iniciativas ainda é limitado frente ao gigantismo das instituições tradicionais.

Essa dinâmica ajuda a explicar por que o endividamento das famílias continua elevado e por que tantas empresas, especialmente as de menor porte, encontram dificuldades para acessar crédito com condições razoáveis.

Repensar o modelo: é possível?

A discussão sobre a lucratividade dos bancos levanta uma questão central: é justo que o setor financeiro lucre tanto em um país marcado por desigualdade social e baixo acesso a crédito barato? Alguns especialistas defendem maior regulação, incentivos à concorrência e estímulos à expansão de cooperativas e fintechs. Outros argumentam que o problema está mais na macroeconomia — especialmente no histórico de inflação e inadimplência do país — do que nos bancos em si.

De todo modo, o tema é urgente. Afinal, enquanto os balanços dos bancos seguem robustos, boa parte da população ainda enfrenta juros impagáveis, crédito restrito e dificuldades para organizar suas finanças. Se queremos um sistema mais justo e equilibrado, é preciso repensar não apenas o papel dos bancos, mas também as bases do nosso modelo econômico.

Os bancos brasileiros lucram tanto porque se apoiam em três pilares: spreads altos, diversificação de receitas e concentração de mercado. Acrescente a isso uma gestão sofisticada de risco e o timing perfeito diante da política monetária, e temos a receita para lucros consistentes — mesmo quando a economia real patina. Mas a pergunta permanece: até quando aceitaremos esse modelo sem questionar seus impactos na vida do cidadão comum?