Blog

CATEGORIAS

DESTAQUES

Consórcio de veículos leves alcança marco histórico com mais de 5 milhões de participantes ativos

O Consórcio e Seu Papel Estratégico no Acesso ao Crédito e no Crescimento Econômico Brasileiro

Como declarar consórcio no Imposto de Renda 2025? Veja como informar corretamente cota não contemplada, contemplada e bem adquirido

Com juros em alta, consórcio volta aos holofotes como alternativa segura e inteligente para planejamento

Mais de 8 milhões de brasileiros têm dinheiro esquecido em consórcios: saiba como recuperar

Itaú eleva projeção da Selic para 15,75% ao final de 2025, citando desancoragem de expectativas e deterioração do real

Caixa Econômica pode aumentar juros do crédito imobiliário em 2025: o impacto para a classe média

Consórcio registra crescimento histórico: vendas atingem R$ 3,75 milhões e movimentam R$ 313 bilhões em negócios

Sistema de Consórcios cresce 10% em agosto e ultrapassa 11 milhões de participantes no Brasil

Consórcio ou financiamento imobiliário: qual escolher após as mudanças nas regras da Caixa?

Casa Própria em 2025: Consórcios e Leilões Como Alternativas para Enfrentar Juros Elevados!

Itaú reajusta taxas de crédito imobiliário devido à alta da Selic; confira os novos valores

A Caixa Econômica Federal vai reduzir o valor do financiamento para imóveis ainda neste mês; Confira as novas regras.

O consórcio imobiliário desperta interesse entre os mais ricos e corretoras de investimentos

O crédito negociado por meio de consórcio para veículos apresentou um crescimento de 9,9% no ano

Operações Estruturadas de Consórcio no Mercado de Multipropriedade: A Revolução Financeira da Newcon

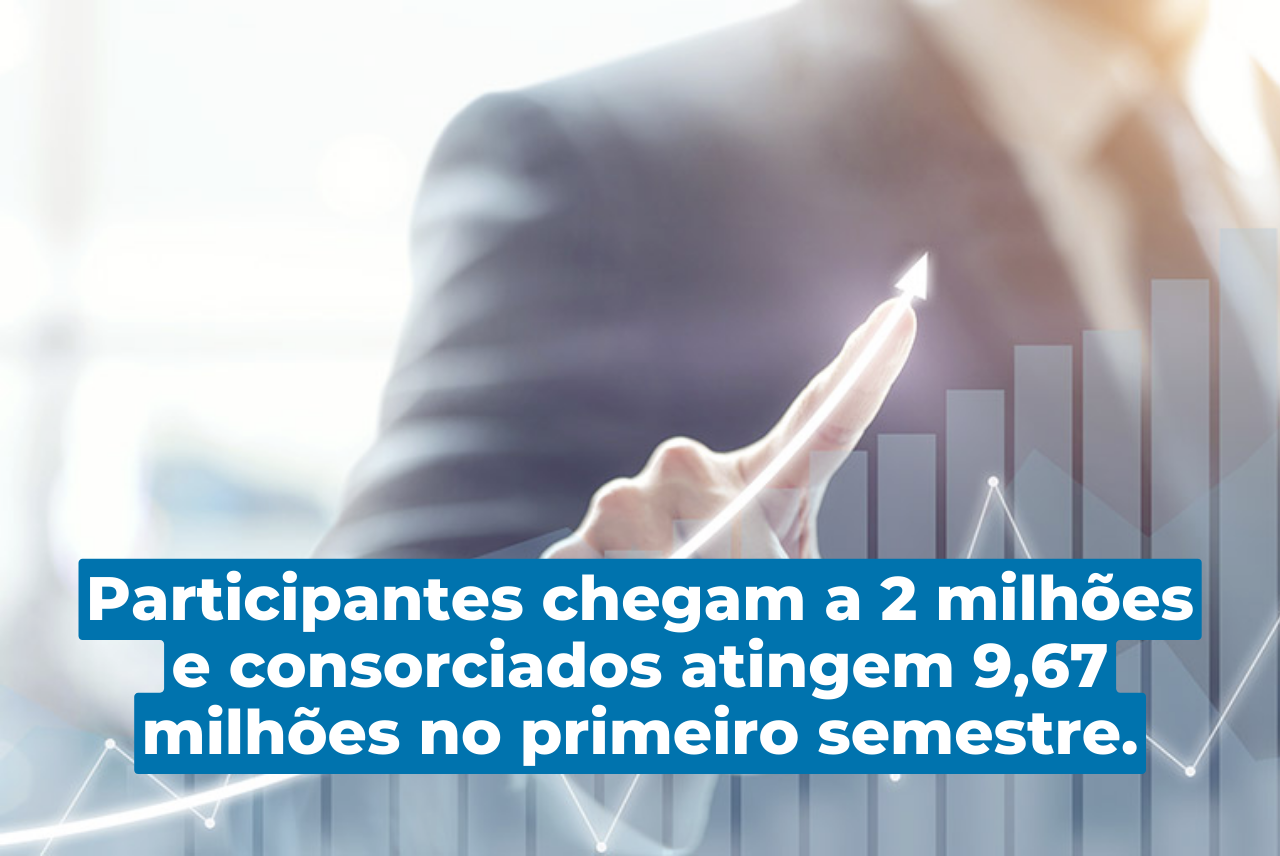

Participantes chegam a 2 milhões e consorciados atingem 9,67 milhões no primeiro semestre.

O consórcio registra crescimento no primeiro trimestre devido às taxas de juros elevadas.

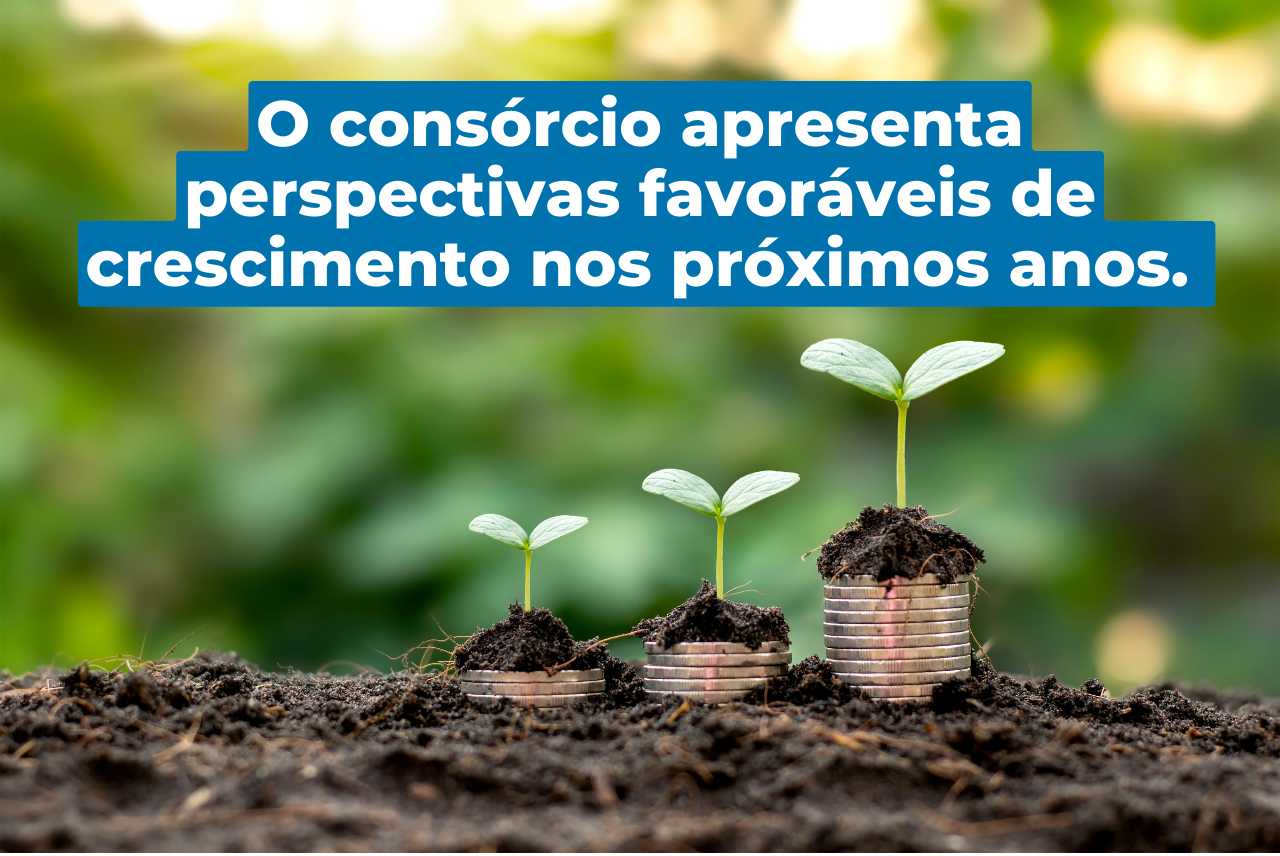

O consórcio apresenta perspectivas favoráveis de crescimento nos próximos anos, de acordo com especialistas.

Caixa Econômica pode aumentar juros do crédito imobiliário em 2025: o impacto para a classe média

A Caixa Econômica Federal, maior agente financiador da casa própria no Brasil, está se preparando para elevar os juros do crédito imobiliário voltado à classe média em 2025. A confirmação foi feita pelo vice-presidente de finanças do banco, Marcos Brasiliano Rosa, em entrevista à Inteligência Financeira. Segundo ele, o aumento das taxas para imóveis na faixa de R$ 300 mil a R$ 1,5 milhão reflete a necessidade de ajustar o banco ao cenário macroeconômico de juros elevados e crescente demanda por financiamentos.

A pressão da demanda e o papel da Caixa no mercado

Com taxas de juros atualmente limitadas a 10% ao ano no balcão, a Caixa se mantém como o principal destino dos brasileiros que buscam financiamento imobiliário. Hoje, o banco é responsável por quase 70% dos recursos emprestados para a compra da casa própria no país. Nos primeiros nove meses de 2024, a Caixa concedeu R$ 176 bilhões em novos financiamentos, um aumento impressionante de 28,6% em relação ao ano anterior. Esse desempenho impulsionou o estoque total de empréstimos imobiliários para R$ 812,2 bilhões em setembro, representando um crescimento de 14,7% em 12 meses.

Porém, essa liderança vem com desafios. A principal fonte de financiamento imobiliário do banco, a caderneta de poupança, não cresce na mesma proporção da demanda por crédito. Nos últimos 12 meses, o saldo da poupança subiu apenas 8,1%, enquanto o apetite dos brasileiros por imóveis continua em ritmo acelerado. Isso forçou a Caixa a buscar alternativas mais caras, como a emissão de Letras de Crédito Imobiliário (LCI) e a captação de recursos no mercado de capitais.

Mudanças nas condições de financiamento

Para equilibrar a balança, a Caixa adotou uma série de medidas que tornam o crédito mais seletivo e, potencialmente, menos acessível. Em outubro, o banco reduziu o percentual financiável de imóveis e aumentou as exigências para aceitar portabilidades de financiamentos de outros bancos. Simultaneamente, busca aliviar custos operacionais ao pleitear junto ao Banco Central a redução do depósito compulsório, o que poderia liberar recursos mais baratos para novos empréstimos.

Ainda assim, essas ações não têm sido suficientes para evitar a pressão do mercado. Com a poupança remunerando cerca de 8% ao ano e as LCI atreladas ao CDI, em torno de 11% anuais, a margem operacional da Caixa está cada vez mais comprimida. “(O aumento da taxa de juros) depende de quanto queremos fazer de financiamento imobiliário”, comentou Brasiliano, reforçando a relação direta entre o custo de captação e o volume de crédito oferecido.

Impactos para a classe média e o mercado imobiliário

O possível aumento dos juros em 2025 terá implicações significativas, especialmente para a classe média, que é o principal público-alvo das faixas de imóveis entre R$ 300 mil e R$ 1,5 milhão. Com o crédito mais caro, muitas famílias podem rever planos de compra ou buscar alternativas mais econômicas, o que também pode impactar o setor da construção civil e a economia em geral.

Além disso, o ajuste das taxas pela Caixa tende a influenciar os movimentos de outros bancos, que poderão seguir o exemplo e elevar suas próprias taxas, criando um efeito cascata no mercado de crédito imobiliário.

Desempenho financeiro e os desafios do futuro

Apesar dos desafios, a Caixa apresentou resultados financeiros sólidos. No terceiro trimestre de 2024, o banco registrou lucro líquido de R$ 3,3 bilhões, um crescimento discreto de 0,7% em comparação ao mesmo período do ano passado. Contudo, sua rentabilidade sobre o patrimônio (ROE) ficou em 9,3%, significativamente abaixo de outros bancos comerciais.

Esse dado reflete a natureza estratégica do papel da Caixa no mercado, que combina objetivos financeiros com políticas públicas voltadas à habitação. No entanto, à medida que a pressão para atender à demanda por financiamento aumenta, o banco terá de equilibrar sua missão social com a necessidade de manter sustentabilidade financeira.

Conclusão: desafios e transição

A expectativa de aumento nos juros do crédito imobiliário sinaliza uma transição importante para a Caixa Econômica e para o mercado imobiliário como um todo. Enquanto busca alternativas para financiar a crescente demanda, o banco precisa enfrentar os altos custos de captação e os desafios operacionais de uma carteira de crédito que só cresce.

Para a classe média, o cenário exige planejamento e atenção redobrada, pois as condições de financiamento podem se tornar mais restritivas. O próximo ano será decisivo para observar como essas mudanças influenciarão tanto os consumidores quanto o setor econômico.