Blog

CATEGORIAS

DESTAQUES

Consórcio de veículos leves alcança marco histórico com mais de 5 milhões de participantes ativos

O Consórcio e Seu Papel Estratégico no Acesso ao Crédito e no Crescimento Econômico Brasileiro

Como declarar consórcio no Imposto de Renda 2025? Veja como informar corretamente cota não contemplada, contemplada e bem adquirido

Com juros em alta, consórcio volta aos holofotes como alternativa segura e inteligente para planejamento

Mais de 8 milhões de brasileiros têm dinheiro esquecido em consórcios: saiba como recuperar

Itaú eleva projeção da Selic para 15,75% ao final de 2025, citando desancoragem de expectativas e deterioração do real

Caixa Econômica pode aumentar juros do crédito imobiliário em 2025: o impacto para a classe média

Consórcio registra crescimento histórico: vendas atingem R$ 3,75 milhões e movimentam R$ 313 bilhões em negócios

Sistema de Consórcios cresce 10% em agosto e ultrapassa 11 milhões de participantes no Brasil

Consórcio ou financiamento imobiliário: qual escolher após as mudanças nas regras da Caixa?

Casa Própria em 2025: Consórcios e Leilões Como Alternativas para Enfrentar Juros Elevados!

Itaú reajusta taxas de crédito imobiliário devido à alta da Selic; confira os novos valores

A Caixa Econômica Federal vai reduzir o valor do financiamento para imóveis ainda neste mês; Confira as novas regras.

O consórcio imobiliário desperta interesse entre os mais ricos e corretoras de investimentos

O crédito negociado por meio de consórcio para veículos apresentou um crescimento de 9,9% no ano

Operações Estruturadas de Consórcio no Mercado de Multipropriedade: A Revolução Financeira da Newcon

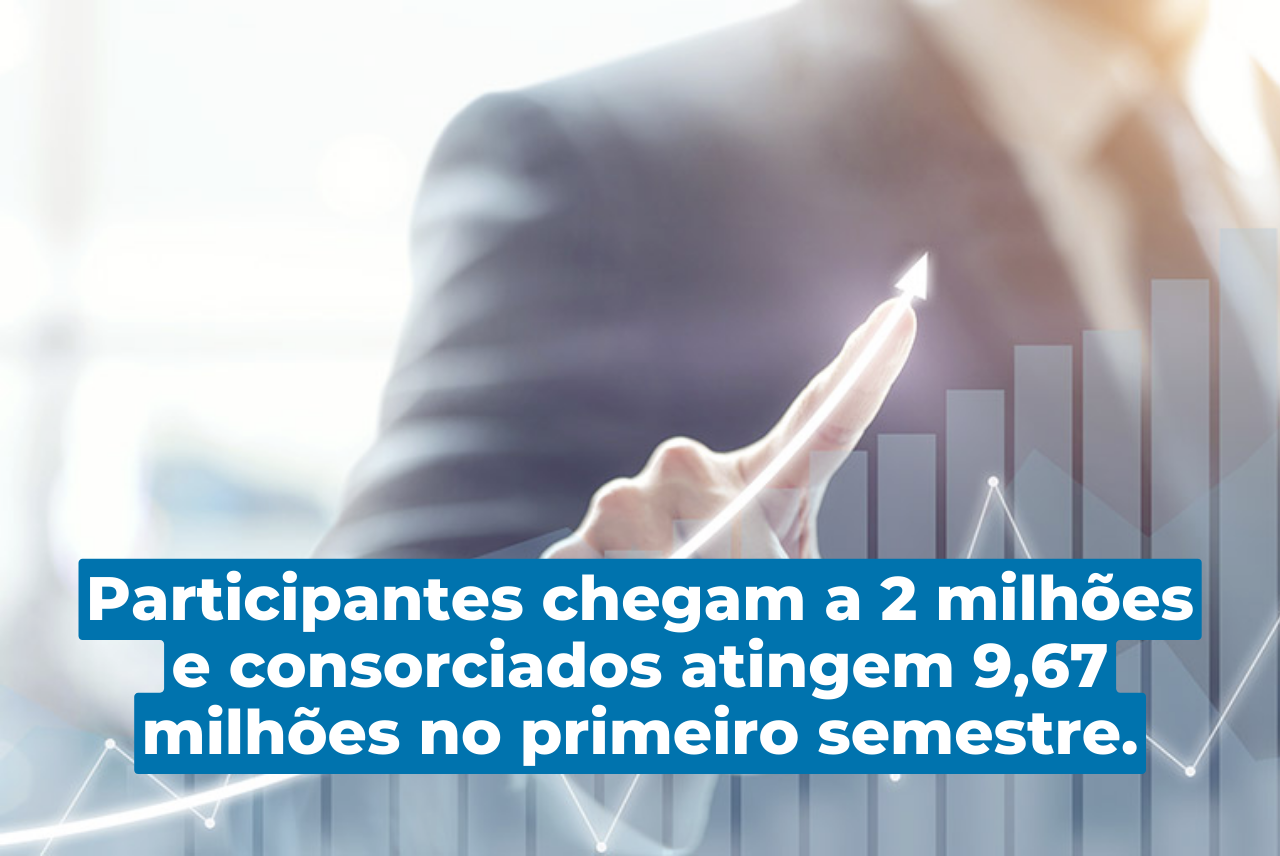

Participantes chegam a 2 milhões e consorciados atingem 9,67 milhões no primeiro semestre.

O consórcio registra crescimento no primeiro trimestre devido às taxas de juros elevadas.

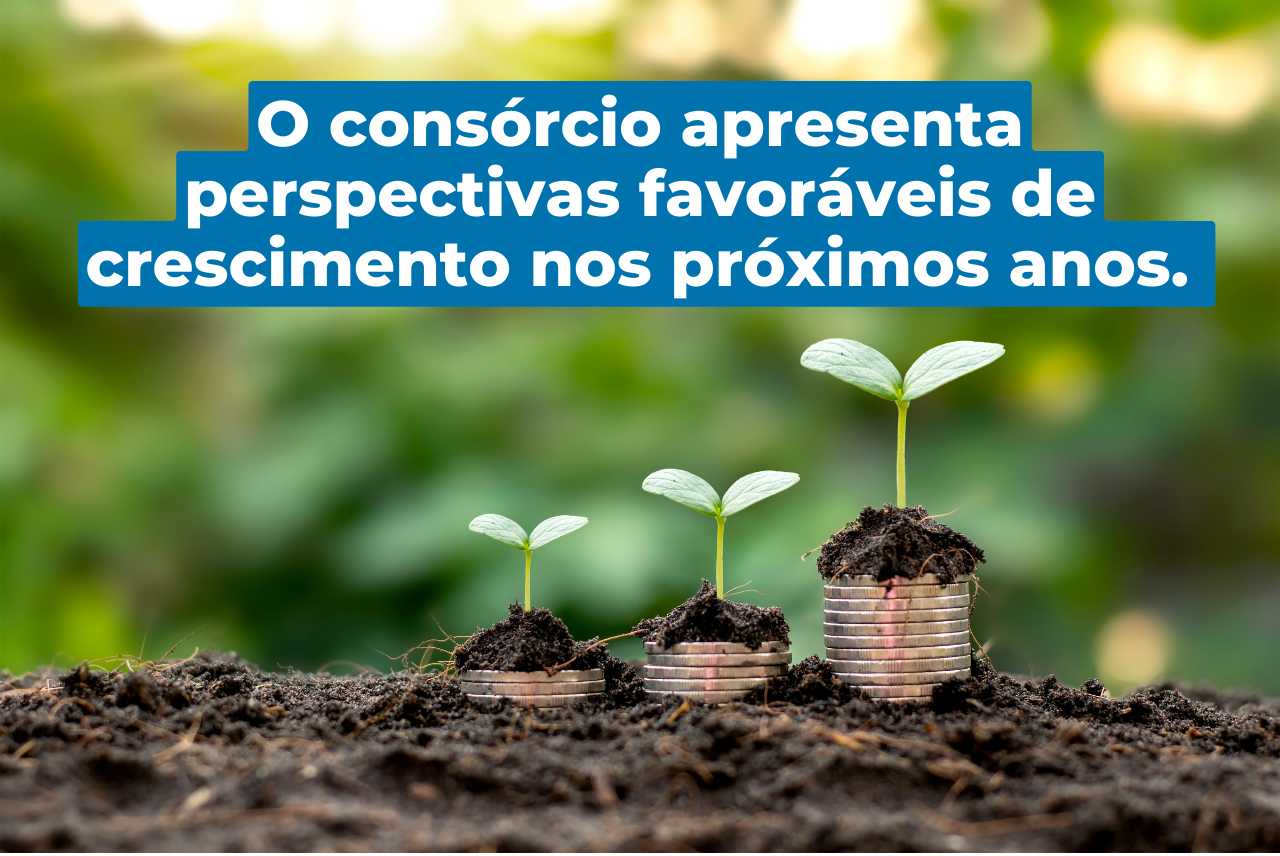

O consórcio apresenta perspectivas favoráveis de crescimento nos próximos anos, de acordo com especialistas.

Itaú eleva projeção da Selic para 15,75% ao final de 2025, citando desancoragem de expectativas e deterioração do real

O Itaú revisou para cima sua projeção para a taxa Selic ao final de 2025, estimando agora 15,75%, ante os 15% previstos anteriormente. A revisão reflete a desancoragem adicional das expectativas de inflação e a piora do real no último mês, o que, segundo o banco, aponta para a necessidade de um aperto monetário mais intenso por parte do Banco Central.

Em dezembro, o Banco Central elevou a taxa Selic em 1 ponto percentual, alcançando 12,25% ao ano. Além disso, sinalizou que pretende realizar mais dois aumentos de mesma magnitude nas primeiras reuniões de 2026, o que levaria a Selic a 14,25%.

Desde então, as expectativas de inflação têm apresentado piora significativa. De acordo com a pesquisa Focus, divulgada pelo Banco Central nesta segunda-feira, analistas esperam que o IPCA registre alta de 5,08% em 2025 e 4,1% em 2026. Na última pesquisa Focus anterior à decisão do Comitê de Política Monetária (Copom), realizada em 9 de dezembro, essas projeções eram de 4,59% e 4%, respectivamente.

Outro fator que contribuiu para o cenário mais desafiador foi a forte valorização do dólar. Em 18 de dezembro, a moeda norte-americana atingiu sua máxima histórica de 6,2679 reais, agravando a percepção de risco entre investidores e pressionando ainda mais os indicadores macroeconômicos. Embora o dólar tenha recuado nas semanas subsequentes, estabilizando-se próximo de 6 reais, o impacto sobre a economia já estava consolidado.

“Um real mais depreciado e expectativas de inflação desancoradas indicam a necessidade de avançar ainda mais em território contracionista”, afirmou o economista-chefe do Itaú, Mário Mesquita, em nota.

Meta de inflação e impacto no PIB

O Banco Central continua perseguindo sua meta de inflação de 3% ao ano, com uma margem de tolerância de 1,5 ponto percentual para mais ou para menos. No entanto, a persistente pressão inflacionária, combinada com a volatilidade do câmbio, tem dificultado o alcance desse objetivo.

Quanto ao crescimento econômico, o Itaú manteve a previsão de alta de 2,2% no Produto Interno Bruto (PIB) para este ano. Entretanto, a projeção para 2026 foi reduzida de 2% para 1,5%, refletindo o impacto esperado do aperto monetário prolongado.

“O efeito defasado da política monetária tende a ser mais pronunciado em 2026. Contudo, permanecem incertezas quanto à resposta da política fiscal e parafiscal frente à desaceleração econômica, especialmente em um ano eleitoral”, destacou a nota do banco.

Com um cenário de alta volatilidade e desafios persistentes, o Banco Central terá de equilibrar as pressões inflacionárias com os riscos de desaceleração econômica, em um ambiente de elevada sensibilidade fiscal e cambial.